Le comportement d’achat/ventes des banques centrales a eu un impact significatif sur le marché de l’or avant et après la crise de 2008.

Le passage des Banques Centrales de vendeurs d’or à acheteurs d’or a eu un impact important sur le marché de ce dernier. Les investisseurs en métaux précieux ne se rendent pas compte à quel point les Banques Centrales ont vendu une quantité impressionnante d'or sur le marché jusqu'en 2009. Mais après l'effondrement des marchés en 2008, les Banques Centrales sont devenues des acheteurs nets.

Il y a eu beaucoup de spéculations sur les raisons pour lesquelles les Banques Centrales ont décidé de liquider une partie de leurs avoirs en or, mais ce que nous savons, c'est que moins de la moitié des supposées réserves d'or des États-Unis ont été vendues sur le marché entre 2002 et 2009.

De plus, les ventes officielles d'or ont eu lieu au moment même où le marché des ETF a décollé. De 2002 à 2009, près de 1 800 tonnes métriques (tm) d'or ont été réparties dans des ETF, soit 52% des ventes d'or des Banques Centrales au cours de cette période.

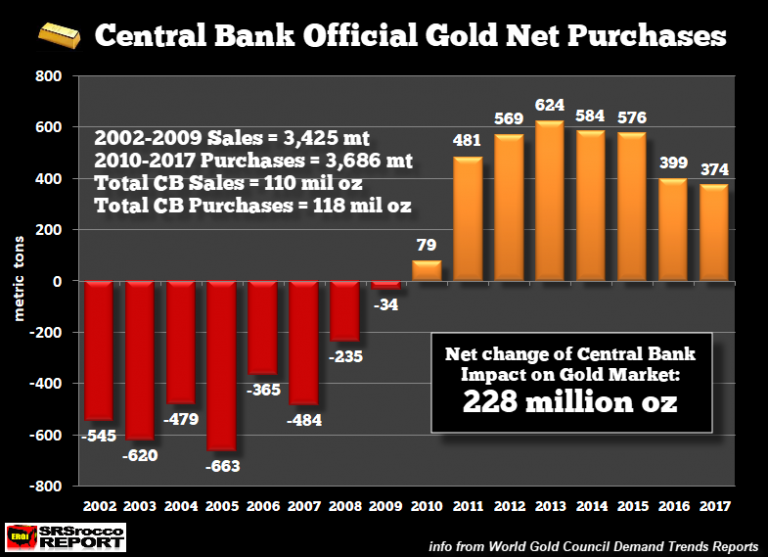

Selon le World Gold Council en juste huit ans les Banques Centrales ont vendu 3 425 tonnes d'or (110 millions d'onces) d'or sur le marché. Cela représente entre 2002 et 2008 environ 20 % de la production minière mondial.

Pour aller encore plus loin, 110 Moz d’or représente beaucoup plus que tout l’or déclaré chez les les particuliers, les fonds communs de placement et les ETFs. De plus, les Banques Centrales ont vendu près de quatre fois l'or qui est "supposé" se trouver dans l’ETF GOLD SPDR (28 Moz). Ainsi, il semble qu'une grande partie de l'or du public soit passée entre des mains privées...

le graphique ci-dessous montre les achats nets d'or de la Banque Centrale de 2002 à 2017 :

Comme nous pouvons le constater, les ventes de 110 Moz (2002-2009) de la banque centrale sont devenues des achats de 118 Moz (2010-2017). Ainsi, la variation nette sur le marché de l'or au cours de cette période de 16 ans a été de 228 Moz. Il ne faut pas oublier que le marché a bénéficié d'une offre supplémentaire de 110 Moz de 2002 à 2009, ce qui est en fait la demande des 118 Moz au cours des 8 années suivantes.

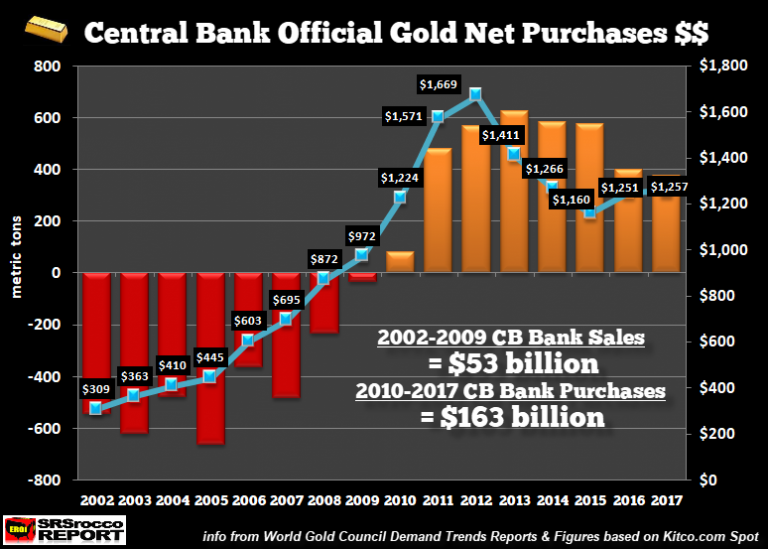

En outre, les ventes d'or des banques centrales ont été estimées à 53 milliards de US$, contre des achats à 163 milliards de US$ :

Si les Banques Centrales avaient attendu et vendu leur or au cours de la seconde période (2010-2017), elles auraient gagné 143 milliards de US$ au lieu des 53 milliards de US$ (2002-2009). Ce chiffre de 143 milliards de US$ est basé sur la vente de 110 Moz au prix moyen de l'or de 1 300 US$.

Pour aller plus loin, notons que sur les 374 tm d'or achetées par les Banques Centrales en 2017, la Russie représentait 224 tm, soit 60% du total de 2017 selon le journal « Smaulg ». La Russie a ajouté 804 tm d'or à sa réserve de 2014 à 2017. Ce qui signifie que la Russie a acheté 40% de la totalité de l'or des Banques Centrales durant ces 4 années.

Et lorsque l’on fait le ratio Dette/Or du pays on se rend compte que pour chaque once d'or censée être détenue dans les réserves officielles des États-Unis, il y a plus de 80 000 $ de dette alors que ce ratio est de 7 600 $ de dette pour chaque once de réserves officielles d'or de la Russie.

Il sera très intéressant de voir quelle situation en découlera lors de la prochaine correction majeure du marché aura lieu.

Source: Srsroccoreport Report

Traduit par BUNKER GROUP