Dans ce rapport, nous allons étudier d'un point de vue historique l'or par rapport à l'immobilier depuis 1970. Nous allons ensuite étudier les deux actifs de manière structurelle.

Comparaison de la performance historique

L’or sur-performe l’immobilier quand l'économie part en déflation et que les Etats impriment de la dette (période 1 ci-dessous). L’or sous-performe l’immobilier quand l’économie va mieux et qu’il y a de la croissance (période 2 ci-dessous). Quand la déflation est telle que les Etats impriment trop de monnaie papier, l’or s’envole complètement sans comparaison avec l’immobilier (période 3 ci-dessous)

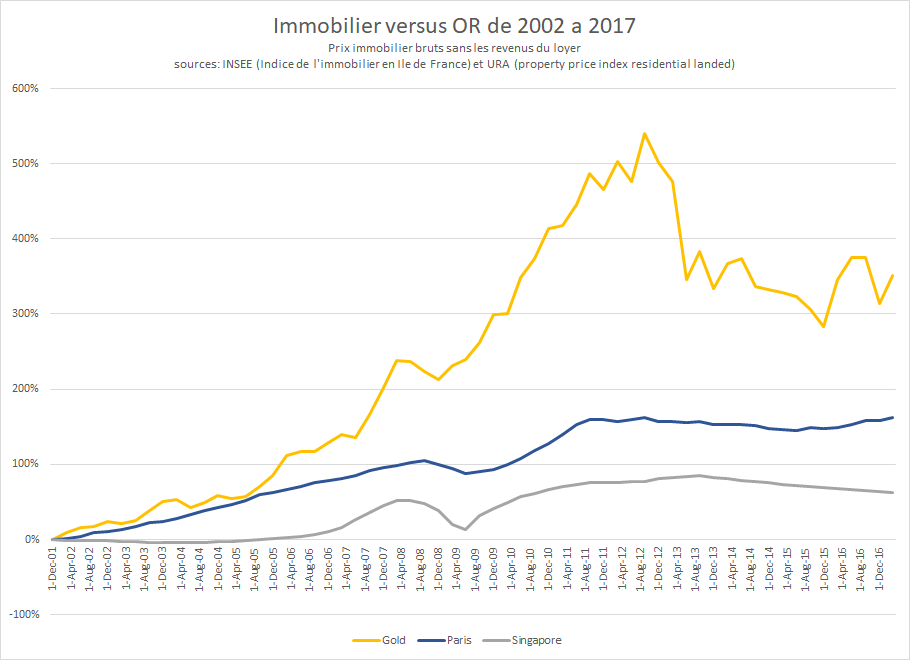

1ère période : De 2002 à 2017

L’environnement est déflationniste (surcapacité de production). Après la crise des pays émergents de 1998 et l’éclatement de la bulle internet de 2000, l’économie accuse le coup à partir de 2002. Le système financier commence alors à imprimer de l’argent en masse. C’est le début des subprimes qui éclateront en 2007.

Post 2007, le système financier a continué à imprimer de la monnaie massivement via le leverage, le credit, et le fractional reserve. Les Etats prennent également la relève en imprimant de leur côté.

A titre d’exemple, en 2014, les 5 plus grandes banques américaines, JPM, Citibank, Goldman, Bank of America, et Morgan Stanley ont 300 trilliards de dollars de produits dérivés pour 9 trilliards d’actifs réels dans leurs coffres. Ces produits dérivés servent à acheter divers produits financiers, ainsi que de l’immobilier et n’ont aucune contrepartie de monnaie réelle. Il s’agit d’une forme d’impression de monnaie massive.

On voit que le prix de l’or a monté de 300% alors que le prix de l’immobilier a monté de 150% à Paris et 65% à Singapour.

A cela, il faut rajouter 50% à l’immobilier grâce aux loyers perçus.

En effet, si on rajoute un gain du loyer net de taxes et de frais d’entretien de l’appartement de 2.5% par an ; si on retranche le coût de stockage de l’or et d’assurance de 0.30% par an ; on obtient un différentiel de 2.80% par an en faveur de l’immobilier, soit un différentiel de :

Différentiel loyer – frais de stockage = (1+2.80%)^(2017-2002)-1 = 50%

Donc la comparaison pour la periode 2002-2017 de déflation dans laquelle nous sommes actuellement est :

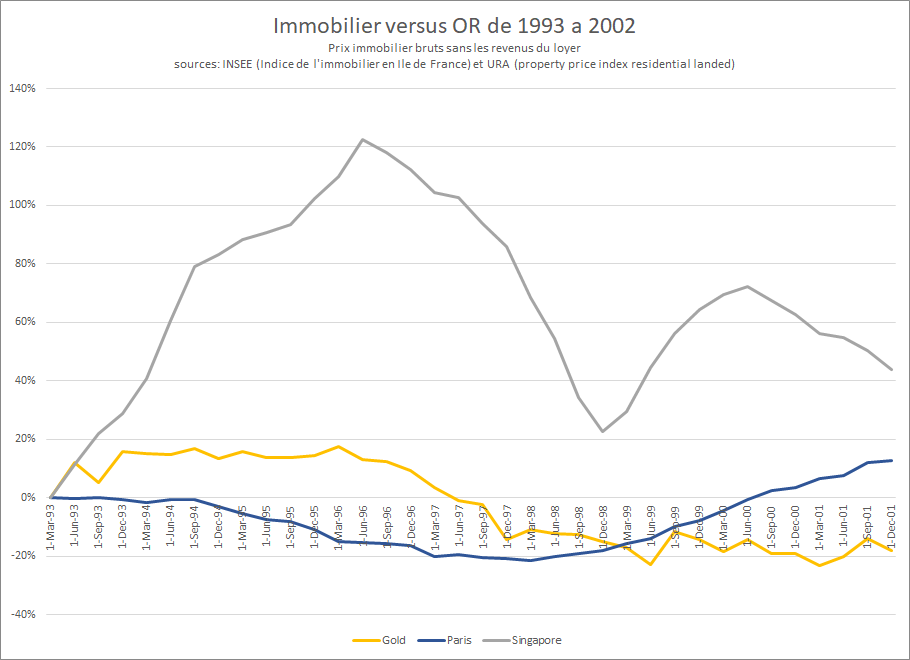

2eme période : De 1993 à 2002

L’environnement est inflationniste (sous-capacité de production). La révolution d’internet arrive avec ses gains de productivité, le monde sort de la crise post 1987 et d’un cycle déflationniste.

L’or a une performance brute de -20%, l’immobilier à Singapour a une performance de 40%, et à Paris de 15%.

De même, on rajoute un gain de 2.75% par an en faveur de l’immobilier pour matérialiser les loyers perçus et le coût de stockage de l’or. On arrive à un différentiel de 67%.

On arrive à la comparaison suivante :

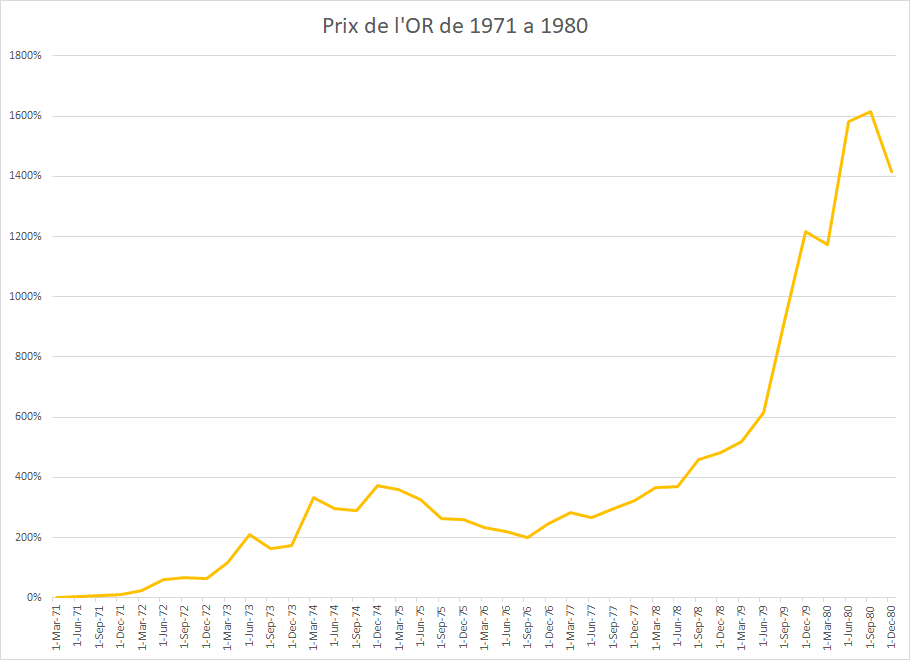

3eme periode : De 1971 à 1980

L’environnement est déflationniste. Le monde traverse le choc pétrolier de 1973. Les Etats-Unis avaient un système de gold exchange standard dollar/or qu’ils ont dû abandonner en 1971 à cause des frais énormes engendrés par la guerre du Vietnam.

De 1973 à 1976, la déflation s’installe de la même manière que la période de 2007 à 2017. L’Etat américain n’arrive pas à résorber sa dette. Le dollar est menacé et l’or s’envole jusques en 1980, deuxième choc pétrolier, début de la guerre Iran-Iraq.

Les Etats-Unis mettent en place le pétrodollar qui obligent tous les pays du monde à posséder du dollar américain comme réserve. Ils externalisent ainsi leur dette et sauvent leur système monétaire du dollar papier de justesse.

L’or est monté de 1600% Dans le même temps, l’immobilier aux Etats-Unis monte de 43%. Source= United States Census Bureau ). Le différentiel du au loyer est de 27%. Donc pour résumer cette période :

COMPARAISON STRUCTURELLE IMMOBILIER / OR

Marché liquide / Marché illiquide

Un facteur souvent sous-estimé par ceux qui investissent eux-même dans la pierre est le manque de liquidité du marché immobilier. C’est structurel et dû au fait que chaque appartement est unique. Le m2 d’un appartement ne vaut pas la même valeur que le m2 d’un autre. A l'inverse pour l’or, 1 Oz d’or a exactement la même valeur que 1 Oz d’or d’une autre barre. Ainsi pour vendre des barres d’or, cela peut se faire en un clic chez votre bullion dealer . Pour un appartement, il faut compter plusieurs mois, en espérant que le marché ne soit pas baissier.

Fongibilité

L'or est fongible. Une barre d'or a un bout de la planète vaut la même barre d'or qu'à l'autre bout. On peut les interchanger. C’est ce qu’on appelle la fongibilité.

L'immobilier n'est pas fongible. Il faut faire venir un expert à chaque fois pour estimer le bien. Il est donc impossible de donner un prix unitaire à l'immobilier. C'est à chaque fois du cas par cas. Cela rend le marché très opaque et affecte la liquidité.

Spread bid/ask

Le spread bid/ask est la différence entre le prix d'achat et le prix de vente. D'une manière ou d'une autre, tout le monde paye cet écart. Plus le prix d'achat est éloigné du prix de vente, plus les frictions et les coûts seront grands lors des transactions.

L'or a un spread bid/ask d’environ 1%

L'immobilier a un spread bid/ask de 11% : les taxes sont à 7% en France et les frais d'agence a 4%

Délai pour vendre

C'est crucial pour la liquidité d'un marché. Plus il faut de temps pour vendre le bien, plus le marché est opaque. De plus le vendeur peut se retrouver en position difficile de devoir attendre des mois avant de recevoir ses liquidités.

Le marché de l'or est quasiment instantané. On parle de quelques jours avant de recevoir ses liquidités.

Le marché de l'immobilier est beaucoup moins liquide. On parle de plusieurs mois avant de pourvoir vendre son bien

Taxes

Taxes à l'achat

L'or n'est pas taxé à l'achat ni en France, ni à Singapour

Pour l'immobilier, les frais sont de 7% à l'achat en France

Taxes sur la plus-value

Pour l'or, la personne est taxée sur la plus-value au moment de la vente suivant la loi du pays où elle est résidente fiscale. En France, c'est l’impôt normal sur la plus-value. A Singapour, cet impôt est de 0%.

Pour l'immobilier, il n'y a pas de taxe si la résidence est principale. Mais si on parle de l'immobilier comme actif financier, alors il y a la même taxe

COMPARAISON DANS LA CONFIGURATION ACTUELLE

Coût de production

Le coût de production de l’or est environ de 1200 USD/Oz. Le prix actuel de l’or est de 1200 USD/Oz, il tourne autour du coût de production. Beaucoup de compagnies minières font actuellement faillite car les prix de l’or ne sont pas assez élevés.

Le coût de production d’une maison est de 2000 euros/m2. Le prix de vente est largement au-dessus dans les grandes villes, il est à ce niveau en province.

Une des caractéristiques de la déflation (surcapacité de production) est d’avoir des prix de vente qui sont collés aux coûts de production, laissant les entreprises qui produisent avec des profits nuls voire négatifs.

La période actuelle est sans nulle doute une période de grosse déflation.

Nature de l’actif

L’or n’est pas un actif financier car il ne rapporte pas d’intérêt. L’or est de la monnaie. Il sert à conserver la valeur accumulée et à la transporter dans le temps.

L’immobilier en revanche est un actif financier car il rapporte un loyer. Comme tout actif financier, l’immobilier peut être évalué comme la somme de ses cash-flows futures actualisés.

Rendement de l’immobilier

Actuellement le prix du m2 à Paris est de 8,796 euros et le prix à la location est de 26 euros (source : meilleurs agents)

Le rendement brut de l’actif est donc :

Rendement immobilier à Paris = 26 * 12 / 8,796 = 3.5% / an

On considère que les frais de gestion, les frais de réparation, les mois de non location, et les taxes diverses coutent la moitié du loyer.

Le rendement net tombe à 1.77% par an pour l’immobilier à Paris

Pour évaluer la qualité de l’actif financier, on compte combien d’années de loyer il faut pour le racheter. C’est ce qu’on appelle le PER.

PER immobilier en France= 1 / 1.77% = 56 ans

Il faut 56 ans de loyers pour racheter son appartement. C’est très élevé. Les bons actifs financiers ont des PER de 6 ans. A partir de 20-25 ans on considère que le PER commence à devenir très élevé. Donc 56 est exorbitant. C’est en général des PER de start up pour lesquels on attend une croissance autre que les revenus courants.

Facteurs qui font monter l’immobilier

Actuellement tous les facteurs qui pourraient faire monter l’immobilier sont déjà au maximum et ne peuvent plus provoquer de hausse de l’immobilier :

- Les loyers : si les loyers montent, l’immobilier rapporte plus et donc monte aussi. En France, de plus en plus de lois imposent de ne pas monter le prix du loyer. De plus, à paris, le salaire moyen est de 2,256 euros/mois (source : salaire moyen) et le loyer moyen est de 26 euros par m2 (source : meilleurs agents). Pour un 50m2, cela fait 1300 euros, soit 60% du salaire avant impôt. Le poids du loyer sur les ménages est déjà très élevé et ne peut pas grossir beaucoup plus. Les loyers semblent avoir atteint un plafond, et ne pourront pas engendrer une hausse du prix de l’immobilier

- La croissance : si l’économie va bien les gens sont plus riches, les prix montent et les loyers aussi. L’economie s’enlise dans la déflation, les taux de chômage sont au plus haut historiquement.

- Les taux : Si les taux baissent, il y a plus de gens qui peuvent emprunter, donc plus d’acheteurs, et les prix de l’immobilier montent. Les taux sont négatifs en Europe, on ne peut pas les baisser davantage. Il n’y a pas de nouveaux acheteurs à attendre de ce côté là.

- La pyramide des âges: Un actif va monter s’il y a des personnes pour l’acheter par la suite. S’il y a une forte augmentation de la démographie (immigration ou naturelle), alors les prix de l’immobilier seront naturellement soutenus. Or la France est en plein papy-boom, il y a donc plus de vendeurs potentiels que d’acheteurs potentiels

- Si les ménages ont de la marge pour s’endetter : Or les durées d’emprunt sont devenues très longues. Elles sont de 30 à 50 ans actuellement.

Leverage

Le leverage est la notion la plus importante à comprendre de notre système financier actuel car c’est lui qui engendre toutes les bulles et les crises graves.

Actuellement, tous les actifs sont hyper leveragés. Cela veut dire qu’ils ont été achetés avec de l’argent emprunté qui n’existe pas. Quand on emprunte de l’argent à la banque, la banque nous donne de l’argent qui n’existe pas, et le marque dans ses comptes. C’est parfaitement légal depuis la dérégulation financière des années 1980. C’est comme cela qu’on arrive aux 5 plus grandes banques américaines qui ont 300 trilliards de produits dérivés contre 9 trilliards d’actifs uniquement.

L’immobilier n'échappe pas à cette règle. Hormis les particuliers qui sont largement endettés pour acheter leurs appartements, des entreprises, des banques, des groupes achètent de l’immobilier en bénéficiant d’emprunts et donc de leverage.

Ceci veut dire que si les prix venaient à baisser, il pourrait y avoir une réaction en chaîne de l’immobilier, et les prix pourraient chuter bien plus que de quelques dizaines de pourcent. Le mécanisme est très simple. Les groupes qui ont acheté de l’immobilier en empruntant des sommes énormes se retrouvent avec un bilan négatif si les prix de l’immobilier chutent, leur situation financière se dégrade, les banques ne veulent plus leur prêter, ces groupes n’ont plus l’argent nécessaire pour leurs frais de fonctionnement, et ils sombrent dans la faillite. Ils vendent alors leur immobilier de force, faisant plonger encore plus les cours, et provoquant d’autres faillites à d’autres groupes.

C’est ce qui s’est passé lors de la crise des "subprimes" en 2008 aux Etats Unis. Cette crise a été étouffée et retardée. Aucun des problèmes n’a été résolu, Il est raisonnable de penser que l’immobilier sera fortement impacté lors de la prochaine crise.

Au contraire de l’immobilier, l’or physique n’est absolument pas leverage. Personne ne peut emprunter pour acheter des barres physiques. Aucune entreprise ni organisme financier ne le fait. Chaque achat d’or physique correspond à un montant d’argent qui est réel.