Malgré l'inflation actuelle, le marché de l'or n'a pas bougé et est resté stable sur l'année. Et si l'inflation n'était pas le principal facteur financier faisant augmenter le prix de l'or ?

Introduction

Récemment le thème de l'inflation est devenu la recherche la plus importante sur google economics. De la Fed aux néophyte, tout le monde parle, constate et s’inquiète de l’inflation.

Malgré cet environnement et alors que nous pourrions nous attendre á une augmentation du prix de l’or, celui-ci n’a pas bougé. En effet sur l’année, le métal précieux est resté stable. Cela signifie si l'on prend en compte l'inflation, que l'or a perdu énormément de valeur cette année. Nous avons donc décidé de remonter l'histoire afin de savoir si l'or protège réellement contre l’inflation comme on l’entend souvent ou si d’autres facteurs sont á prendre en compte dans le prix de l’or.

Dans la première section de cet article, nous étudierons l'impact de l'inflation sur le prix de l'or au cours de périodes financières majeures : les années 70 et les années 2000.

Dans la deuxième partie de cet article, nous verrons comment les déficits commerciaux ont un impact beaucoup plus important sur le prix de l'or. Nous proposerons un indicateur pour anticiper les grands mouvements sur le prix de l'or en se basant sur l'inflation et les déficits commerciaux.

1. Quel est l'Impact de l'Inflation sur le Prix de l'Or ?

Plus précis que l'inflation, regardons les taux d'intérêt réels qui représente l’inflation moins les taux sans risque payé par les Banques Centrales (autrement dit les obligations d’états notées comme non risquées). Ce point est fondamental car l'or est en concurrence avec le marché obligataire qui est le plus grand marché financier du monde. Si vous avez des liquidités et que vous pouvez obtenir un taux d'intérêt avec celles-ci en achetant une obligation, pourquoi conserveriez-vous de l'or ? Il n'y a aucune raison de le faire. Vous préférez détenir l'obligation et gagner le taux d'intérêt. Mais si le taux d'intérêt réel est négatif et que votre position obligataire perd de l'argent parce que l'inflation est supérieure à ce que votre obligation vous rapporte, alors vous préférez détenir de l'or.

Prenons deux exemples dans l'histoire :

En 2022, le taux d'inflation aux États-Unis est de 8%, le taux sans risque de la FED est de 0%, et l'obligation du Trésor américain à 10 ans est de 3% (cette obligation est un prêt au gouvernement américain). Si vous pensez que l'inflation sera de 8 %, voire plus, dans les années à venir, pourquoi voudriez-vous acheter des obligations et bloquer votre argent pour qu'il ne rapporte que 3 % pendant les 10 prochaines années ? Cela n'a pas de sens car la probabilité est négative. Pire encore, si vous conservez vos liquidités, vous ne gagnez aucun intérêt car le taux d'intérêt à court terme est de 0 %. Donc, détenir des liquidités est une perte certaine, et personne ne voudrait détenir des liquidités dans ces conditions. Par conséquent, l'achat d'or est parfaitement logique, car vous détenez une marchandise qui conservera sa valeur en période d'inflation.

En 1981, l'inflation était de 10 %, mais le taux d'intérêt à court terme était de 16 %. Par conséquent, en détenant des liquidités, vous gagniez directement 6 % avec certitude. Contrairement à ce qui se passe aujourd'hui, le cash était un actif intéressant à cette époque. C'était l'actif le plus liquide, vous pouviez investir dans n'importe quelle opportunité qui se présentait à vous, et il rapportait 6 % par an au-dessus de l'inflation.

Le taux d'intérêt réel est la donnée qui détermine le comportement des investisseurs vis-à-vis des liquidités. Si les taux d'intérêt réels sont positifs, ou même plats, les investisseurs utiliseront les liquidités comme réserve de valeur, car il s'agit de l'actif le plus liquide et de la monnaie légale. Mais en période de taux d'intérêt négatifs, comme c'est le cas aujourd'hui, les investisseurs perdent beaucoup d'argent en détenant des liquidités (ou des obligations), et ils sont obligés de trouver une autre réserve de valeur pour les périodes où ils ne trouvent pas de bonnes opportunités d'investissement.

1a. Les Folles Années 70. Le Prix de l'Or a Augmenté de 2300%.

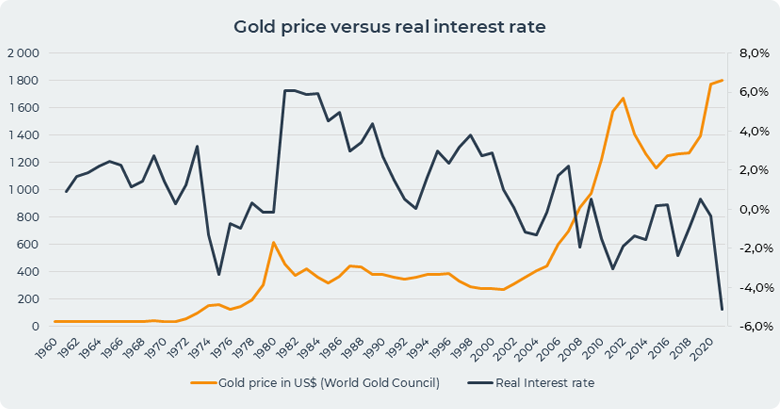

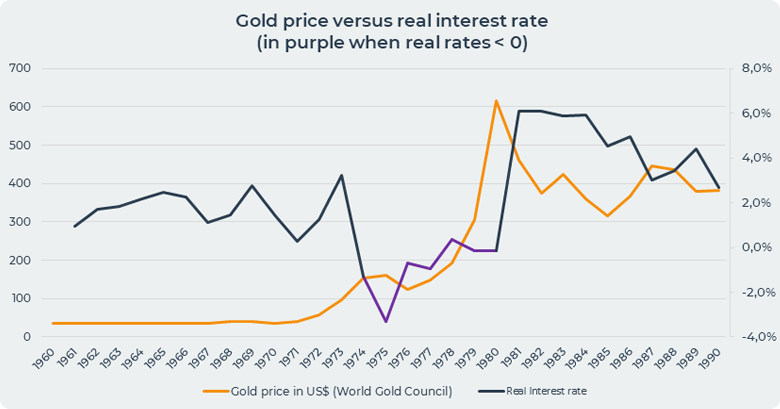

Dans le graphique ci-dessous, nous pouvons voir le prix de l'or et les taux d'intérêt réels aux États-Unis tout au long des années 70. Nous pouvons voir la période stable des années 60. L'or était indexé sur le dollar et les taux d'intérêt réels oscillaient dans une fourchette de 2 %. Au début des années 70, après le choc pétrolier de 1973, nous pouvons voir que les taux d'intérêt réels se sont effondrés en territoire négatif, en raison de l'inflation galopante. La Fed a été constamment à la traîne jusqu'en 1980, et tout au long des années 70, l'or a augmenté. Nous pouvons clairement voir une forte corrélation entre le prix de l'or et le taux d'intérêt réel négatif dans le graphique ci-dessous. L'or a augmenté lorsque les taux étaient négatifs, et dès qu'ils sont devenus positifs en 1980, l'or a subi une sévère correction et n'a plus augmenté par la suite.

Il faut souligner l'amplitude des mouvements ici. En 1971, l'or se négociait à 35 $US. À la fin de cette décennie, il atteignait 850 $US. C'est un gain de 2300% en 10 ans. Pendant ce temps en Occident, pour les investisseurs en actions, les années 70 ont été une décennie perdue, avec beaucoup de volatilité et des rendements stagnants.

Dans les années 1970, la Fed a imprimé plus de monnaie pour aider à contrôler l'inflation (comment pouvez-vous "contrôler" l'inflation en imprimant plus de monnaie ?). Les banques centrales ont également augmenté les taux d'intérêt, mais toujours en retard sur la courbe, ce qui signifie que l'inflation était constamment supérieure aux taux d'intérêt. En 1971, le taux des fonds fédéraux américains était inférieur à 5 %. En 1980, il était supérieur à 13 %.

Les années 70 sont l'archétype de l'achat d'or pour se protéger de l'inflation. Pourtant, on peut remarquer que la forte hausse de l'or est arrivée dans la deuxième partie des années 70, assez tard dans le cycle.

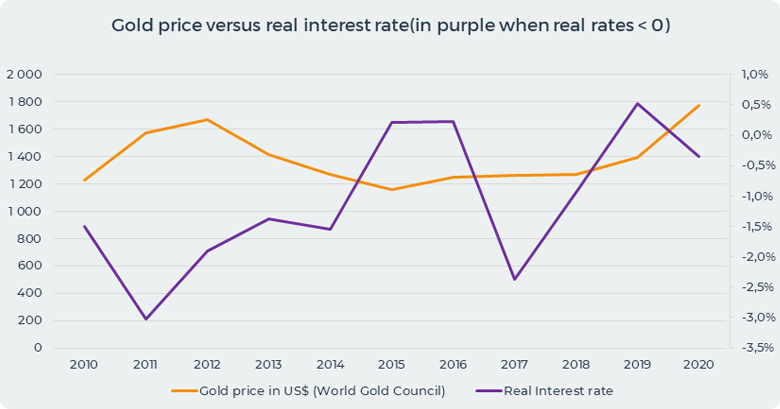

1b. Une deuxième période de taux d'intérêt négatifs mais sans hausse du prix de l'or : les années 2010.

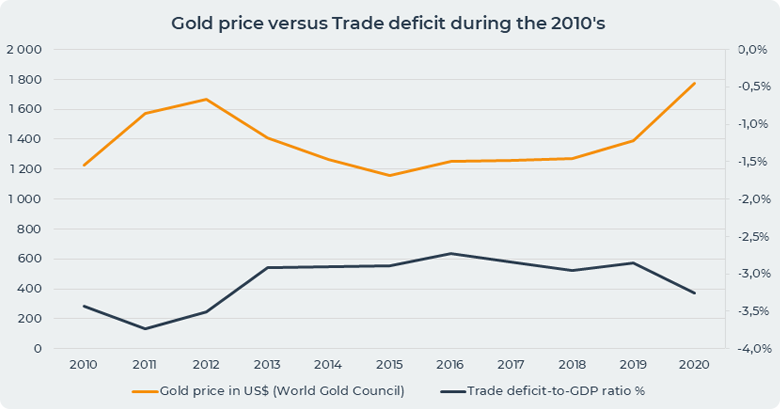

Comme on peut le voir dans le graphique ci-dessous, les taux d'intérêt réels ont été négatifs tout au long des années 2010. Pourtant le prix de l'or n'a pas augmenté, il n'a plus ou moins rien fait alors que le prix de la bourse s'envolait.

Les taux réels étaient en moyenne négatifs de -2% dans la première partie de la décennie. Le taux de la Fed était autour de zéro, et l'inflation autour de 2%. Pourtant, le prix de l'or n'a rien fait comme dans les années 70.

Cette période invalide l'idée que l'or augmente pendant les périodes d'inflation. On pourrait dire qu'il s'agissait d'une inflation légère, et que l'or ne devrait augmenter que lorsqu'il y a une inflation rageuse de plus de 5%. On pourrait également dire que la quantité d'or extraite chaque année représente environ 2 % de la quantité totale d'or au sol. Ainsi, le taux zéro pour l'or n'est pas de 0% mais de -2%. Mais ces explications ne tiennent pas quand on regarde la première partie des années 70 où l'inflation faisait rage, mais où l'or a mis beaucoup de temps à décoller.

Nous avons cherché une autre explication, et nous avons trouvé que le déficit commercial est beaucoup plus pertinent que l'inflation pour expliquer la hausse du prix de l'or.

2. La Corrélation entre l'Or et le Déficit Commercial est de 93 %, ce qui a permis la Formation d'un Marché Haussier de l'Or.

Le prix de l'or n'est corrélé qu'à 61% aux taux d'intérêt réels. Il y a bien une influence, mais elle n'explique pas systématiquement les mouvements de l'or. Comme nous l'avons vu dans le paragraphe 1b précédent, il y a des périodes où les taux d'intérêt réels sont négatifs, mais l'or ne monte pas.

En revanche, les déficits commerciaux combinés aux taux d'intérêt négatifs sont corrélés à 93 % au prix de l'or et expliquent chaque hausse du métal jaune.

En effet, chaque fois que le métal jaune a connu une hausse, cela s'est produit simultanément à une forte augmentation du déficit commercial.

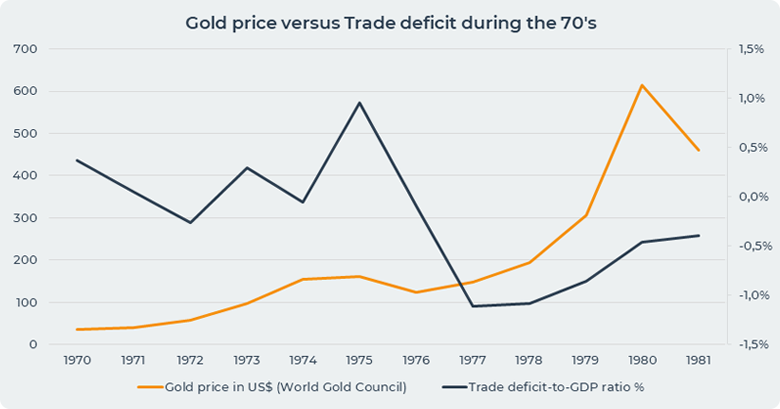

Dans les années 70, comme on peut le voir sur le graphique ci-dessous, le prix de l'or a commencé à s'envoler non pas lorsque l'inflation s'est déclenchée en 1973, mais lorsque les déficits commerciaux ont commencé à diminuer fortement en 1977.

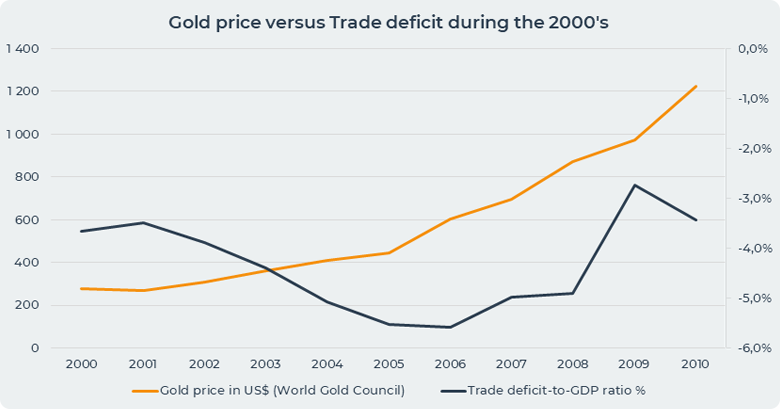

Dans les années 2000, comme nous pouvons le voir sur le graphique ci-dessous, le prix de l'or a commencé à décoller en 2003, juste au moment où le déficit commercial a commencé à s'effondrer fortement. Nous pouvons constater qu'à cette période encore, la corrélation des événements est stupéfiante.

Enfin, nous pouvons expliquer le mystère des années 2010 où le prix de l'or n'a pas augmenté alors que les taux d'intérêt étaient négatifs (paragraphe 1b ci-dessus). Pendant cette période, les déficits commerciaux étaient constants, et le prix de l'or aussi. Bien que pendant toute la période des années 2010 les taux d'intérêt aient été négatifs, l'or n'a pas bougé, et cela parce que les déficits commerciaux n'ont pas fortement diminué. Nous pouvons voir dans le graphique ci-dessous que les déficits commerciaux sont restés stables pendant cette période.

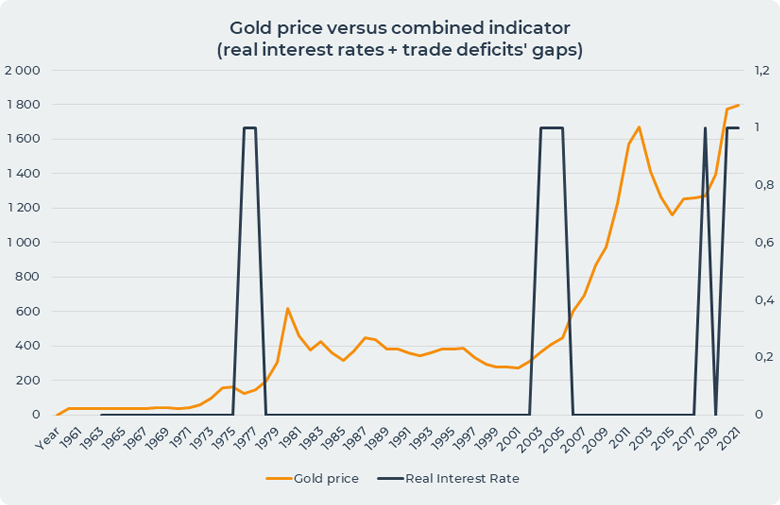

2a. Un taux d'intérêt réel négatif et une forte diminution du déficit commercial équivalent à un marché haussier de l'or.

Nous proposons ensuite de construire un indicateur pour identifier le début des marchés haussiers du golf. Nous prenons une combinaison des taux d'intérêt réels et de la variation des déficits commerciaux. Nous montrons ci-dessous le graphique de cet indicateur combiné.

La première fois que cette combinaison s'est produite, c'était dans la deuxième partie des années 70. À cette époque, le déficit commercial avait considérablement diminué par rapport à la décennie précédente et les taux d'intérêt réels étaient négatifs. Les déficits commerciaux n'étaient que de -1 % pour les États-Unis, mais il s'agissait d'une situation nouvelle, car au cours de la décennie précédente, les États-Unis étaient constamment en excédent commercial. Ils sont entrés dans une ère de déficit commercial à ce moment-là. Le résultat de cette combinaison de déficit commercial et de taux d'intérêt réels négatifs a été une augmentation significative du prix de l'or, qui a été multiplié par 4, passant de 154 dollars en 1974 à 615 dollars à la fin des années 1970.

La deuxième période de conditions similaires s'est déroulée de 2003 à 2005. Au cours de cette période, le taux d'intérêt réel était de -1 %, et le déficit commercial a été multiplié par deux, passant de -2 % en 1998 à -5 % en 2004. Cela a provoqué un autre marché haussier de l'or dans les années 2000 et le prix de l'or est passé de 279 $/Oz en 1999 à 700 $/Oz à la fin de 2007. Cela représente une augmentation de 250 %.

L'indicateur combiné a identifié dans les deux cas le début d'un marché haussier, où le prix de l'or a été multiplié par 10.

Aujourd'hui, en 2022, nous avons des conditions similaires. Les taux d'intérêt réels sont négatifs à -8% (puisque l'inflation est à 8% et le taux de la Fed est à zéro). Et le déficit commercial a atteint des records à la baisse chaque année. L'administration de Trump a battu le record infâme de l'administration d'Obama. Et l'administration de Biden a battu le record infâme de l'administration de Trump. Quel que soit le président, quelle que soit la politique, l'économie américaine génère un déficit commercial beaucoup plus important aujourd'hui que ce qu'elle faisait en 2019. Le signal combiné indique que nous devrions être à l'aube d'un énorme marché haussier de l'or.

Conclusion

Nous avons montré dans la première partie que l'inflation et les taux d'intérêt négatifs ne signifient pas nécessairement que l'or connaîtra un énorme rallye. Dans la seconde moitié des années 70 et dans les années 2000, c'était le cas parce que le déficit commercial américain s'est considérablement creusé. Mais il y a d'autres périodes où il y a des taux d'intérêt négatifs et où l'or ne remonte pas (par exemple les années 2010 et la première moitié des années 70).

Le signal nécessite à la fois des taux d'intérêt négatifs et une baisse récente du déficit commercial pour déclencher presque certainement un rallye sur le marché de l'or. Cela a fonctionné au cours des 60 dernières années. S'il doit fonctionner à nouveau, nous devrions assister très bientôt à un énorme rallye de l'or.

(Article written 25th June 2022; XAU= 1827; XAG= 21.2; XPT= 905; Oil= 111)