Pourquoi des investisseurs réputés affirment-ils que la capacité d'extraction de l'or est faible ?

Introduction

Des investisseurs de renom dans le monde entier, tels que Jim Rogers, disent qu'il y a peu de capacités d'extraction d'or, bien que le niveau de production d'or soit le plus élevé de l'histoire. L'idée principale de cet article est de comprendre les raisons pour lesquelles ils disent qu'il y a une faible capacité d'exploitation minière.

Dans le premier chapitre, nous définissons ce qu'est la capacité minière et nous étudierons quelle a été la capacité dans l'histoire de l'or.

Dans le deuxième chapitre, nous montrerons qu'il n'existe que quelques réserves d'or de haute qualité non explorées.

Dans le troisième chapitre, nous montrerons 5 raisons principales de la diminution de la capacité minière.

1. Définition de la Capacité Minière et son Historique

De nombreux investisseurs de renom parlent d'une diminution significative de la capacité d'extraction de l'or dans le monde. L'un des investisseurs les plus célèbres, Jim Rogers, a déclaré lors d'une interview l'année dernière : "... jusqu'à présent, nous n'avons pas d'énormes quantités de nouvelles capacités à mettre en service, donc le marché haussier peut continuer. [Et] jusqu'à présent, il n'y a pas d'énormes quantités de nouvelle offre qui ont été mises en service." Il voulait dire la production minière et les nouvelles mines mises en production. Car la question portait sur la quantité de matières premières sur le marché.

La capacité minière mondiale est un réseau global de la totalité des capacités de production d'or dans le monde. Des quantités différentes de capacité de production sont utilisées à des périodes différentes. La capacité de production est la production annuelle maximale possible de produits. En d'autres termes, il s'agit du potentiel de production brute d'or. Lors de la formation de la capacité de production, on tient compte de l'influence de facteurs tels que la nomenclature, la qualité des produits, le parc des principaux équipements technologiques, l'âge moyen des équipements et le fonds annuel effectif de leur temps de travail selon le mode établi, la taille des zones de production, etc.

Le graphique ci-dessus montre que la production d'or est à son apogée. En 2015, la production d'or a dépassé les 3000 tonnes par an et n'a pas diminué depuis. Au cours de l'histoire, l'humanité a extrait 205238 tonnes d'or selon le World Gold Council.

1.1 Il existe 4 périodes dans l'histoire des capacités d'extraction de l'or.

1) 1850-1930 - les recherches géologiques ont permis d'augmenter la production d'or de 150 tonnes en 1850 à 500 tonnes ;

2) 1930-1945 - les années de la Grande Dépression où les gens se sont mis à exploiter l'or pour vivre. La dépréciation du dollar américain par rapport à l'or, qui est passé de 20,67 à 35 dollars l'once en raison de la loi sur la réserve d'or adoptée par le président Roosevelt le 31 janvier 1934, a stimulé la production ;

3) 1945-1980 - une augmentation des nouvelles recherches après l'abolition de l'étalon-or par Nixon, une forte augmentation de la production d'or en Afrique du Sud. De nouvelles percées technologiques, comme le procédé de cyanuration par le carbone dans la pâte ;

4) 1980 - aujourd'hui - expansion de la géographie de l'exploitation aurifère. Si auparavant les principaux producteurs étaient l'Afrique du Sud, l'Australie, les États-Unis et le Canada, la Russie et la Chine les ont rejoints. Diminution de la recherche minière.

2. Il Existe Peu de Gisements d'Or de Haute Qualité Non Exploités.

Selon le rapport S&P Global Market Intelligence - 2020, 278 grands gisements d'or ont été découverts au cours de la période 1990-2019. Cependant, seules 25 découvertes ont été réalisées au cours de la dernière décennie. Au cours de la période 2017-2019, il n'y a eu aucune découverte.

L'absence de nouvelles découvertes s'explique par le fait que les entreprises concentrent leurs activités sur l'expansion des mines existantes. Ce qui est intrinsèquement moins risqué. L'absence de nouvelles découvertes signifie également qu'il reste peu de mines d'or à haute teneur inexplorées pour remplacer les grands gisements d'or actuels au cours des 25 prochaines années.

Le graphique ci-dessus montre que les réserves d'or actuelles représentent environ 54 000 tonnes d'or. En plus de ces réserves, il y a encore 183 240 tonnes d'or contenues dans les ressources. Environ 70% de toutes les réserves sont situées dans des mines actives. Cette partie sera très probablement exploitée dans un avenir proche.

Les 30% restants concernent des projets de développement et sont moins susceptibles de contribuer à la production. Une partie de l'or contenu dans ce matériel sera insignifiante pour l'exploitation minière, et les entreprises voudront souvent diriger les ressources vers la découverte et le développement de gisements plus rentables.

3. Cinq Raisons Principales du Déclin de l'Exploitation Minière de l'Or.

Nous identifions 5 raisons principales pour la baisse de la capacité de production d'or.

Le gel des dépenses d'investissement pour l'ouverture de nouvelles mines. Les vingt premières sociétés aurifères ont considérablement réduit leurs dépenses d'investissement depuis 2012. Les dépenses en capital des vingt entreprises les plus blanches ont diminué de 30 milliards de dollars US en 2012 à 12 milliards de dollars US en 2021. Cette réduction s'est produite en raison d'une tentative de lever des dettes pour investir dans de nouveaux projets. De même, les budgets consacrés aux programmes de renseignement et d'intelligence ont été réduits de manière drastique. Au cours de la période 2012-2021, le capital du renseignement est passé de 106 milliards de dollars US en 2012 à 58 milliards de dollars US en 2021.

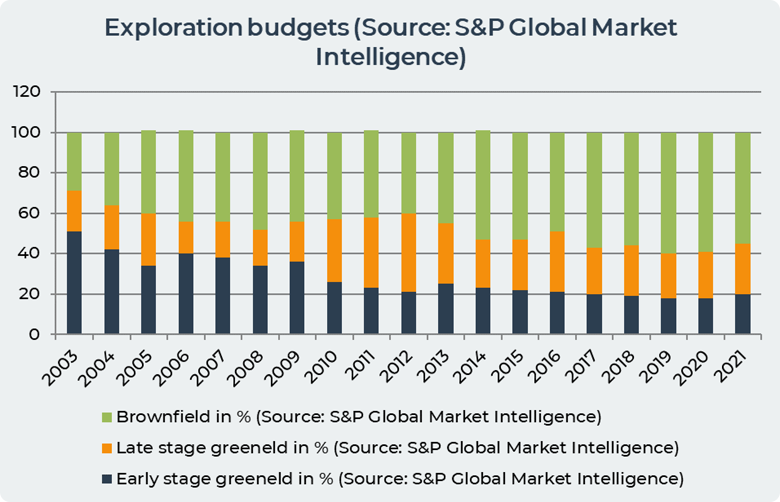

Le graphique ci-dessus montre que les sociétés aurifères ont commencé à se concentrer davantage sur le développement des friches industrielles. L'exploration des friches industrielles consiste à rechercher des gisements d'or supplémentaires dans des mines déjà connues ou en exploitation. Les budgets d'exploration sont passés de projets à haut risque pouvant potentiellement faire de nouvelles découvertes à des projets à faible risque dont la fonction principale est de prolonger la durée de vie des mines. Entre 2011 et 2021, les 20 premières sociétés aurifères ont dépensé 12,7 milliards de dollars US en exploration, dont plus de 75 % ont été alloués à des projets de développement tardif et à des zones autour de gisements existants. Les conséquences de cette réduction des coûts et de l'échelle limitée ont fait que les sociétés aurifères ont converti les ressources proches en réserves.

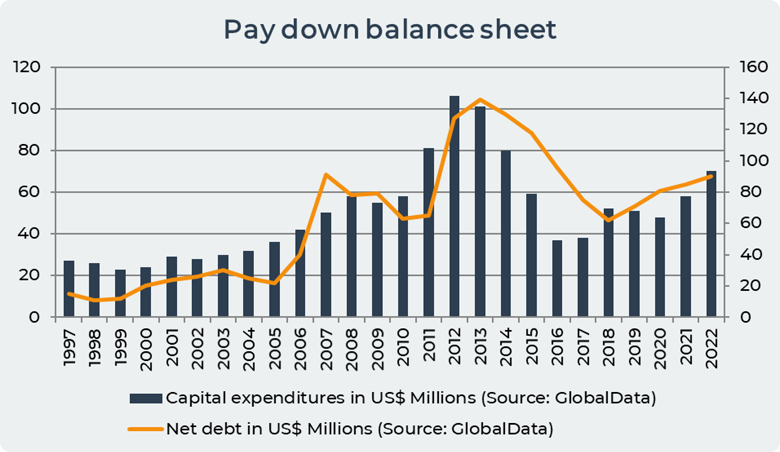

Réduire le bilan. L'industrie aurifère a pris des mesures pour réduire la dette par une combinaison de dépréciations d'actifs, de cessions et de fermetures.

Le graphique ci-dessus montre que la dette nette et les dépenses d'investissement ont une corrélation de 84 %. Cela signifie que plus les entreprises augmentent leurs dépenses en capital, plus leur dette augmente. Par exemple, au cours de la période 2008-2012, lorsque les dépenses en capital ont augmenté de 82 %, passant de 58 à 106 milliards de dollars américains, la dette nette a augmenté de 63 %. Alors que dans la période 2013-2019, lorsque les dépenses en capital ont diminué de 98%, ce qui a provoqué une diminution de la dette nette de 95%.

Par exemple, en 2015, Barrick a vendu une participation de 50% dans la mine de cuivre de Zaldivar au Chili, a vendu une participation de 70% dans le projet Spring Valley et a vendu la mine de Ruby Hill. Newmont a fermé la mine Midas dans le Nevada, la mine Jundee en Australie et la coentreprise La Herradura au Mexique.

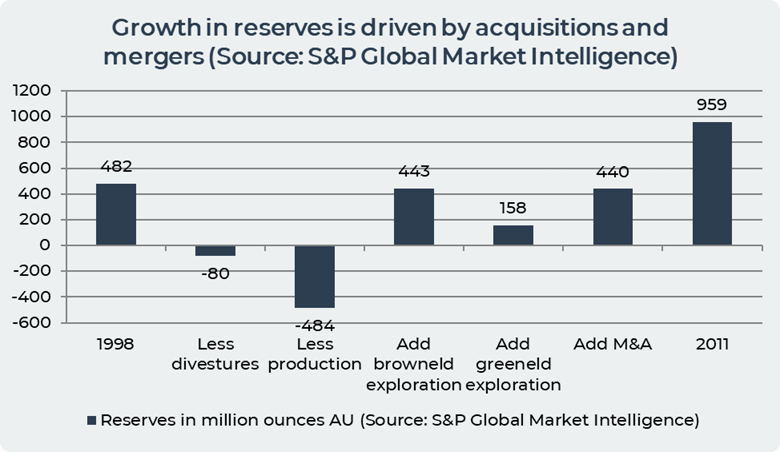

L'augmentation des réserves est due à la fusion de sociétés. Les grandes sociétés minières aurifères ont historiquement consisté en des fusions et des acquisitions. Entre 1998 et 2011, les fusions et acquisitions de sociétés d'exploitation aurifère ont été la deuxième source de réserves pour les grandes entreprises, légèrement derrière l'exploration de sites. Les fusions et acquisitions ont représenté 42 % de la croissance des réserves d'or entre 1998 et 2011.

Ces dernières années, les grandes entreprises ont de plus en plus misé sur l'acquisition de jeunes sociétés minières aurifères. Dans les années 1980, les petites sociétés aurifères représentaient jusqu'à 30 % de toutes les découvertes d'or. Dans les années 2000, la part des petites sociétés était de 65 à 75 % de toutes les explorations d'or. Pour l'instant, cependant, les petites sociétés aurifères sont confrontées à un manque de capitaux, car les investisseurs tentent d'éviter les sociétés d'exploration aurifère à haut risque qui s'appuient traditionnellement sur de petites offres publiques et des placements pour financer les programmes de forage. Si les grandes entreprises n'ouvrent pas, n'acquièrent pas ou ne construisent pas de nouvelles mines, elles seront confrontées au problème de l'épuisement des réserves.

Manque de découvertes et plus de temps pour mettre en œuvre de nouvelles mines. Dans les années 1970, 1980 et 1990, un grand nombre de grandes mines d'or ont été découvertes, développées et exploitées. Au cours de cette période, les sociétés minières aurifères ont découvert au moins un gisement avec des réserves de 50+ MoZ et dix gisements avec des réserves de 30+ MoZ et très peu de gisements avec des réserves de 15+ MoZ. Au cours de la dernière décennie, le coût total de l'exploration de nouvelles mines a dépassé 50 milliards, soit le double du coût total des 20 années précédentes. Cependant, le résultat souhaité n'a pas été atteint. Seuls 216 MoZ ont été découverts au cours des 10 dernières années dans 41 découvertes. L'une des raisons est que les nouvelles mines sont situées dans des zones à haut risque géopolitique en Afrique centrale, en Asie centrale, en Russie orientale, en Équateur, en Mongolie et en Chine. Une autre raison est que le temps de mise en œuvre des nouvelles mines est passé de 12-15 ans dans les années 1990 à 20 ans en moyenne dans les années 2010.

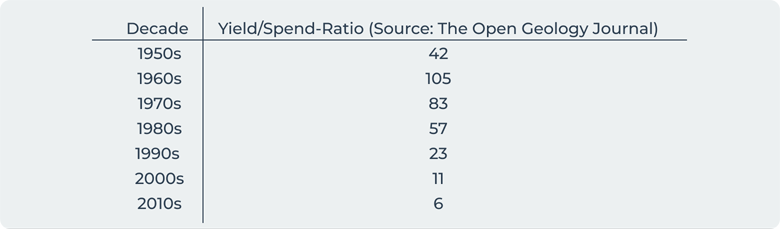

Diminution du succès de l'exploration. Diminution de la qualité de l'exploration aurifère : en 1950, la teneur moyenne en or des découvertes était de 8 g/t. Cette valeur est tombée à 0-5 g/t aujourd'hui. Une diminution du Yield/Spend-Ratio - Ratio des US$ découverts dans le sol par US$ de dépenses d'exploration. Dans les années 1950, le coût par once découverte était de 6,80 US$, il est passé à 10 US$/oz en 1980 et à 52 US$/oz en 2010.

De nombreuses entreprises ont commencé à cibler les gisements à haute teneur en raison de la chute des prix de l'or et des pressions sur les coûts. L'exploitation à haute teneur consiste à extraire le minerai de la plus haute qualité pour un profit à court terme, dans l'espoir que le reste du minerai sera exploité plus tard lorsque les prix de l'or augmenteront. Cependant, l'effet à court terme ne donne pas de résultats à long terme car les stocks et réserves actuels deviennent non rentables.

Conclusion

Malgré la production d'or la plus élevée de l'histoire, la capacité de production des sociétés d'extraction d'or est faible. Ces dernières années, des sommes énormes ont été consacrées à l'exploration de l'or. Cependant, le résultat a été décevant. Les sociétés n'ont pas été en mesure d'ajouter de grandes quantités d'or aux réserves. Il existe peu de mines d'or de haute qualité non explorées dans le monde, situées dans des régions instables ou dans des États autocratiques où les investisseurs ne veulent pas investir. Les dépenses consacrées à la recherche ne donnent pas les résultats escomptés en raison de la baisse de la teneur en or. Par conséquent, les entreprises ont réorienté leurs dépenses d'investissement vers le développement des friches industrielles. Les sociétés aurifères sont également confrontées à la nécessité de réduire leur dette et à une pénurie de petites sociétés minières. Si les sociétés minières aurifères continuent à épuiser leurs réserves au rythme actuel, elles seront bientôt confrontées au problème du manque de ressources si elles n'ouvrent pas, n'acquièrent pas ou ne construisent pas de nouvelles mines.

Date= 7 septembre 2022, Prix de l'or - 1727.20$, Prix de l'argent - 18.64$, Prix du platine - 883.10$, Prix du pétrole - 81.65$.

Source: https://bunker-group.com/en/blog/gold-mining-capacity