Dans ce rapport, nous étudions le coût de production de l'or et sa relation avec le coût du pétrole.

Introduction

En tant que matière première, le prix de l'or devrait être normalement supérieur à son coût de production. L'idée de cet article est donc d'étudier le coût de production de l'or.

Nous montrerons dans la première partie que le prix de l'or est fortement corrélé au coût du pétrole et de ce fait au coût de l'énergie.

Dans la seconde partie, nous démontrerons que le coût total complet (All-in sustainable cost-AISC) est non seulement fortement lié au pétrole, mais comprend en plus un taux d'inflation intrinsèque de 7%.

Dans la troisième partie, nous expliquerons pourquoi le coût marginal de production de l'or est de 1855 US$/oz.

Et enfin, nous recalculerons les couts complets des principaux mineurs à partir de leurs résultats et nous montrerons que ce coût moyen devrait être de 1 017 US$/oz.

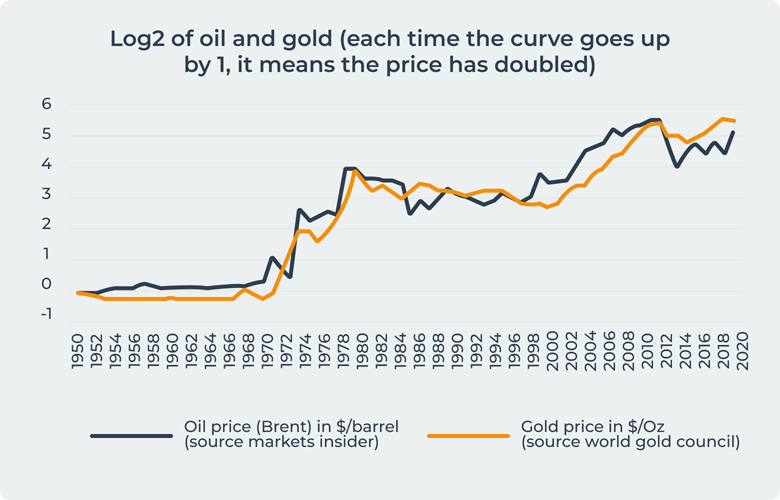

1. Les prix de l'or et du pétrole se suivent 88% du temps. Acheter de l'or revient donc à acheter du pétrole.

Le graphique ci-dessous montre l'évolution à long terme des prix de l'or et du pétrole et montre comment le pétrole et l'or sont extrêmement associés. La corrélation moyenne sur 365 jours entre le prix du pétrole et celui de l'or sur 70 ans est de 88%.

Le premier saut significatif s'est produit lorsque les prix de l'or et de l'énergie ont été multipliés par 10 dans les années 1970 (voir le graphique ci-dessous) lors du choc pétrolier de 1973, lorsque les membres de l'OPEP ont proclamé un embargo sur le pétrole. A la fin de l'embargo en mars 1974, le prix du pétrole avait augmenté de près de 300%. En 1979, le deuxième choc pétrolier est dû à une baisse de la production de pétrole et à la guerre en Iran.

La deuxième hausse importante s'est produite de 2000 à 2012, suite à l'explosion de la demande chinoise et à l'impression monétaire partout dans le monde (voir graphique ci-dessous).

La conclusion est que l'achat d'or est équivalent à l'achat de pétrole sur le long terme. Le coût de stockage du pétrole étant de 6 % et celui de l'or de seulement 0,35%, il est beaucoup plus efficace d'acheter de l'or que du pétrole pour se protéger de l'inflation énergétique.

2. Le cout complet de l’or a un taux d'inflation intrinsèque de 7% annualisé.

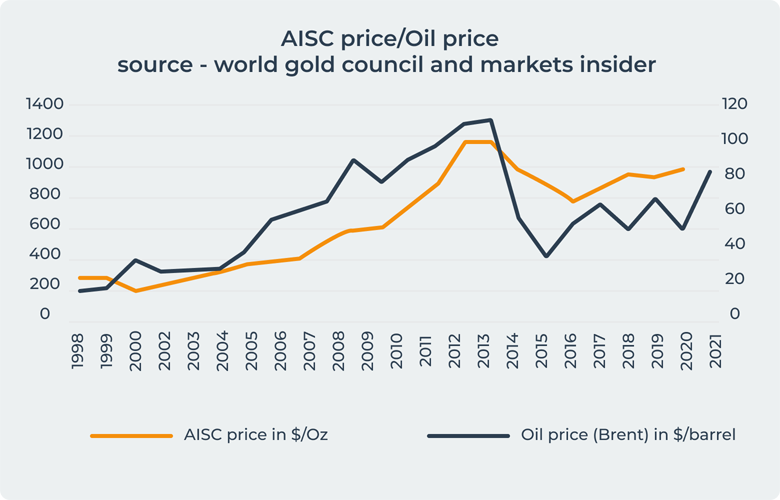

Selon le World Gold Council, le cout total complet (AISC) est une mesure spécifique utilisée par les sociétés minières pour rendre compte du coût d'exploitation de l'or. L'AISC est une extension de la mesure actuelle du coût de production (cash cost) qui inclut également les coûts de production sur le long terme.

L'AISC a atteint un pic en 2010, puis a chuté en raison de la baisse des prix du pétrole. Mais nous pouvons voir sur le graphique que l'AISC n'a pas chuté aussi fortement que le prix du pétrole. Cela s'explique par l'inflation intrinsèque du prix de l'or, qui est de 7%.

Nous avons estimé que le taux d'inflation intrinsèque de l'or de 7% correspondait à l'augmentation entre l'AISC 2017 et l'AISC 2005, car le pétrole avait le même prix en 2017 et en 2005 :

La conclusion est que le prix de l'or au cours des 20 dernières années a eu un coût d'inflation de 7% en plus du coût de l'énergie. Cela est principalement dû à la diminution de la teneur des mines : la quantité d'or pour chaque tonne extraite a fortement diminué. En 2000, la teneur moyenne en or était de 19 g/t et en 2020 de 6,5 g/t. Il faut donc extraire 3 à 4 fois plus de minéraux pour extraire la même quantité d'or qu'il y a 20 ans.

3. Le coût marginal de production de l'or est de 1855 US$/oz.

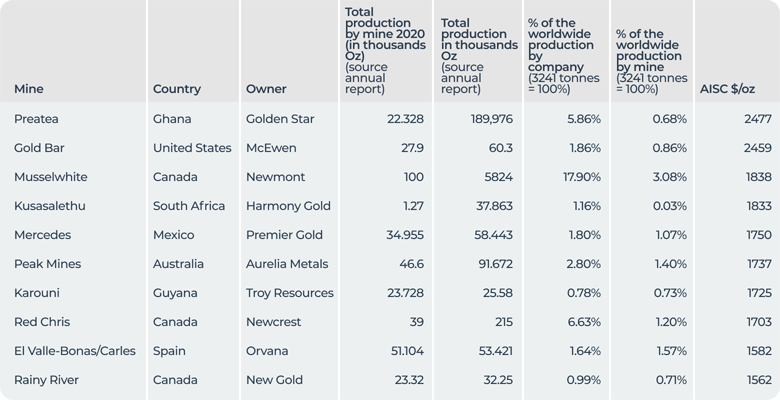

Le coût réel de production de l'or est le coût de production des mines les plus chères. En effet, si les quantités produites doivent être maintenues aux niveaux actuels, les mines les plus chères doivent être rentables, et le prix de l'or doit être supérieur à leur coût de production.

L'AISC des 10% des mines les plus chères du monde est de 1855 US$/oz.

Tout acheteur d'une matière première doit surveiller attentivement le coût de production. Avoir un prix inférieur au coût de production n'est pas viable pour une matière première, soit la production est amenée à baisser, soit le prix de la matière première va augmenter.

4. Crédibilité de l'AISC

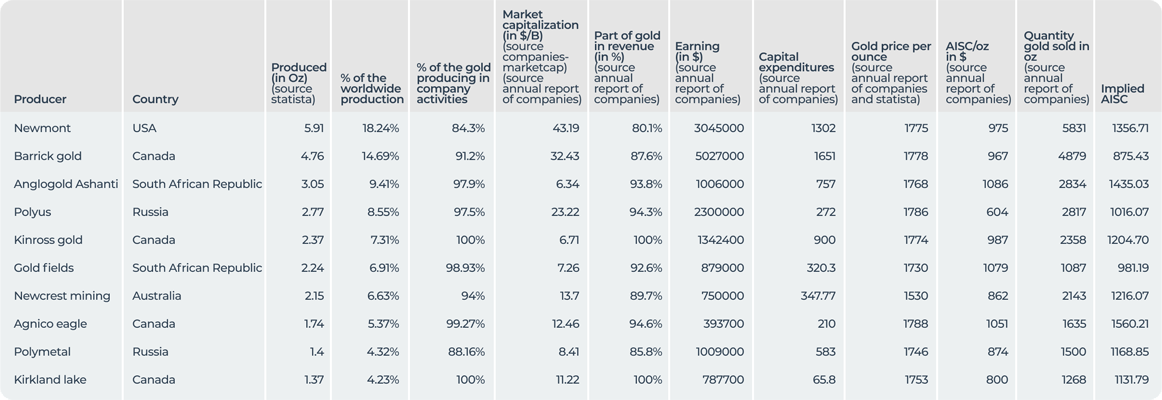

Nous avons recalculé dans le tableau ci-dessous l'AISC implicite des mines les plus chères en 2020. Nous trouvons une moyenne de 1,017 US$/oz. Le raisonnement est simple : on prend les bénéfices de l'entreprise et on divise par la quantité d'or produite. Évidemment, nous avons besoin de sociétés qui ne produisent que de l'or.

La valeur que nous trouvons par ce raisonnement est de 3% supérieure à la valeur donnée par les fonctionnaires dans la section 2. Ce n'est pas trop loin, donc cela valide les données. Mais cela montre également que tous les coûts ne sont pas pris en compte dans l'AISC, et que nous devrions le gonfler d'un bon 3%.

Conclusion

L'or est une couverture parfaite contre l'inflation énergétique, puisqu'il a les mêmes performances pendant les périodes de fortes hausses, mais son coût de stockage est minimal (0,35%) et il ne souffre pas d'épuisement.

L'or lui-même devient plus difficile à produire et a un taux d'inflation supplémentaire de 7% en plus du taux d'inflation de l'énergie, contre lequel il offre une protection.

Le prix actuel de l'or se situe autour de son AISC marginal de 1855 $/Oz. Cela signifie que la matière première n'est pas chère aux niveaux actuels.